歯科技工士数が減少する一方、歯科技工所の開業は増えている。しかし、歯科技工士の経営状況は非常に厳しいのが実態だ。

独立開業に至るまでに高い技術・技能を習得し、夢と希望で満ち溢れ自信たっぷで開業する歯科技工士も多いと思う。

一方で、独立開業への大きな不安を抱く歯科技工士はそれ以上に多いと思う。そこで本記事では歯科技工士の独立や、歯科技工所経営で絶対に知っておくべき知識を各ステップごとにお伝えする。

この記事では、経営に必要な知識(特に資金繰り)をお伝えする。

そのため、どれ程の技術を身に着けるべきかや、どれだけ営業に力を入れるか。といった個人差が大きい根性論には触れない。

誰もが同じような成果を上げることができるノウハウをお伝えする。

1、歯科技工所の開業資金を知る

最近は鋳造機一つとっても歯科技工関連機器は高額化の傾向にある。デンチャー or クラウン・ブリッジによっても違うが、CAD/CAM装置となれば、それだけで1000万円程度する。

欲しい設備をすべて整えようとすれば、開業資金はいくらあっても足りない。そこで、最初は必要最低限の設備からスタートするべきだ。

そのことを踏まえて開業資金は700万円程度と考える。というよりは、中古などを活用してでも700万円程度に抑える必要がある。自身があっても1000万円以内には抑えるべきだ。

理由は様々ある。そのあたりは後でお伝えするが、お金と時間の関係を知ることが最も重要だ。

2、開業資金は金融機関から調達

次に開業資金をどう用意するかだ。ここでは起業家としての考え方が必要となる。

「お金が貯まったら」や「もう少しお金を貯めないと」という声をよく聞く。結論から言うと、開業するのにお金を貯める必要も無ければ、「お金が無いから開業できない」という考え自体が間違っている。

単純に考えてみてほしい。仮に開業資金に1000万円が必要だとする。1000万円を貯めるために

- どれだけの時間と労力を費やす必要があるだろう?

- 税金や保険料はどれだけ払う必要があるだろう?

- 必死にためた1000万円を使い切って運転資金は大丈夫なのか?

1000万円を貯めるためには、とてつもなく時間も労力もかかるということだ。自宅を購入するのであれば貯めることにメリットもある。だが事業を起こし営むにはあまり必要ない。

2-1、金融機関から調達するメリット

では、開業資金をどうするか?ということになるが金融機関から調達すべきだ。理由は、

- 時間や労力を必要としない。

- 借入金は負債であるため税金はかからない。

- 回収する必要が無く、レバレッジを効かすことができる。

金融機関からの融資の方が、1000万円を貯めるより圧倒的にメリットが多くスピード感がある。

金融機関からの借入金の原資は預金者の預金だ。わざわざ苦労して貯めなくても、苦労して貯めてきた人たちの預金を活用するということだ。こういった考え方を起業家や経営者としては持つ必要がある。

※借金を抱えることが怖いと思う方も多いと思う。実はそんな不安を抱く必要は全くない。そのことは後に説明するので、このまま読み続けていただきたい。

3、開業資金は公的金融機関から

では、実際に歯科技工所を開業するにあたって、どのような金融機関から融資を受けるべきかをお伝えする。

開業資金は国や自治体が実施する公的融資と呼ばれる融資制度を活用する。開業資金に最も適当なのが

- 日本政策金融公庫

- 制度融資(保証付き融資)

の2つだ。

それではこの2つの公的融資の特徴を説明する。

3‐1、歯科技工士の開業資金は日本政策金融公庫

まだ、信用がない開業時に民間金融機関から好条件で融資を受けることは不可能に近い。そこで公的創業融資である日本政策金融公庫の新創業融資を活用するべきだ。

そこで、開業時に日本政策金融公庫の新創業融資を活用する理由を示す。

- 最近の傾向として、政府として起業を積極的に促し、開業融資を積極的に実行している。

- 自己資金要件が10分の1以上に緩和されたうえ、設備・運転資金で最大2年の据置期間がある。

- 3000万円まで無担保・無保証で融資が可能。

大きな特徴は、自己資金要件が3分の1から10分の1に大幅に緩和され、据置期間も最大2年に拡充されたことだ。

要するに、1000万円の事業であれば自己資金100万円で900万円の融資を受けることができ、返済は2年後からスタートということになる。

政府が融資に積極的に取り組んでいることもあり、無担保・無保証なのでリスクは無いと言ってもよい状況だ。開業時には積極的に活用するべきと考える。

✅自己資金0円での融資も可能

一般的には上記に示した通り自己資金要件は10/1だ。

だが、1000万円以下に限られるが、実務経験が5年以上ある者や、専門家からの経営支援を受けた場合などは自己資金ゼロでの融資も可能だ。

歯科技工士の場合、ほとんどが実務経験は5年以上であることから自己資金ゼロでの融資は可能な場合が多い。

融資実行のポイント

とは言え、融資を断られることもある。そこで、日本政策金融公庫がどこを見て融資判断を行っているかを、私の経験も含めお伝えする。

通帳のここを見る

融資を受けるためには面接がある。そこでは通帳の中身を確認される。これは預金が多いか少ないかを見ているわけではない。見るポイントは日本政策金融公庫が公的な機関であるという特徴が出る。そのことから、

公共料金や税金の支払い

電気・ガス・水道といった公共料金が遅れずに引き落としされているか。税金(勤務であれば固定資産税など)の支払いが遅れていないかを見る。

これは、お金にルーズかどうかを見ているのと、公的機関が融資するということに理由がある。公共料金が遅れたりしそうな方は、引き落としでなく、コンビニ払いなどにしておくと多少遅れても言い訳できる。

自己資金

10分の1の自己資金だが、単純にあるか無いかを見ているのではない。自己資金100万円で900万円の融資を受けるのに、預金が1000万円あれば通常は安心して融資が実行されると思いがちだが、決してそういうことではない。

その自己資金ができるまでの経緯を見ている。なので、裕福なバカボンが「親が援助してくれた資金です」などといっても、それはあなたが管理していたものではないので意味がない。これから事業を継続していくための資金管理能力を見ている。

最も重要なのは事業計画書

ここまでで分かるように自己資金要件が10/1となった今では、融資可能かどうかの判断はその事業内容次第ということになる。正確には今から開業なので事業計画次第ということだ。

そして、その事業計画を伝えるすべは事業計画書のみだ。したがって事業計画書を見て、この事業の

- 将来性はどうか?

- 客観的に正確に分析できているか?

- 実現性は高いか?

などが総合的に判断され、融資が実行されるかが決まる。当然、金融機関は、返済が焦げ付かないかは最低限の判断基準となる。

事業計画書には書き方がある。私たちは融資や補助金の獲得などにおいて事業計画書では今のところ100%の採択率だ。

事業計画書の作成はこちらを参考にしていただきたい👉歯医者も補助金・助成金・融資で必須!事業計画書の作成方法

断られても交渉

満額融資が断られることも多い。ほとんどの人はここで諦めるが、「融資は断られてからが本番」というくらいに考えていた方がよい。

一発で融資が実行されるよりも、交渉で融資が実行されることの方が、私たちは多い。一度断られたくらいで凹むハートの弱さでは話にならない。

また、最近では事業計画書が融資実行の重要な判断材料となっている。ここでいう事業計画書とは、日本政策金融公庫から求められるレベルの計画書ではない。一般企業の事業コンペやエンジェル(ベンチャーキャピタル投資家)、補助金の獲得などで作成するレベルの事業計画書のことだ。事業計画書については、また別記事で説明する。

3‐2、歯科技工士の開業資金は制度融資

制度融資とは、市町村などの自治体が、個人や中小企業をサポートする目的の融資制度だ。

各自治体にある信用保証協会が個人や中小企業の保証をすることで、金融機関からのからの融資がスムーズに行われる。そのため、保証協会付融資とも呼ばれる。

制度融資でも開業資金の調達は可能だが、自治体によって自己資金要件にはかなり違いがある。

最近は自己資金ゼロでの開業融資を行っている自治体もあるので要チェック

例えば滋賀県や兵庫県などは自己資金要件が0円だ。そのため日本政策金融公庫よりも活用しやすい。

だが、一方で自己資金要件が2割以上の自治体もある。県と市によっても違うので歯科技工所の在る自治体に確認していただきたい。

個人的には、事業の途中での使い勝手は日本政策金融公庫よりも制度融資の方が良いように感じる。

制度融資も日本政策金融公庫と同じく公的融資のため、スムーズに融資が実行されることと金利が低いことが特徴だ。

市と県での違い

制度融資でポイントとなるのが、市と県によって制度融資の内容が違う場合がある。例えば、市の制度融資は保証料がかかるが、県は保証料が無料などだ。どちらを選択するのかによって違いが生じる場合があるので、あらかじめ確認する必要がある。

市県民税

次に、保証協会と金融機関がどこを見るかと言えば、売り上げを中心的にみている。何故だかよくわからないが利益率や営業利益ではなく売上を見る。

後は、市県民税の税額によって融資枠を決める傾向がある。そのため、多額の資金が必要な状況など、場合によっては修正申告なども考える必要がある。

融資条件

制度融資も日本政策金融公庫と同じく、ほとんどの場合が無担保・無保証・低金利で借りることができる。

また、制度融資と連動して様々な公的融資のパッケージが出される。そのような新たな制度を常にチェックしておくことで、他者よりも返済条件や借換条件などが好条件となる状況が生まれる。

また、ここでも日本政策金融公庫と同じく事業計画書を作成することでスムーズな融資実行に繋がる。「あーだこーだ」口頭で説明されても担当者以外は理解できないうえ、事業が持続的に発展する根拠がない。論理的で経営知識があることが感じられる事業計画書で示す以外に、具体的な事業計画を伝える方法は無い。そのため、事業計画書がスムーズな融資実行に繋がるということだ。

4、借入金が返済できなくなったら?

冒頭に少し触れたが借金が返せなくなる不安を抱く人は多い。

ここまでで歯科技工士の開業資金の調達先として、日本政策金融公庫と制度融資を挙げた。その特徴を読んでいただいた方の中には既にお気付きの方もいらっしゃると思うが、この2つの公的融資はどちらも基本的に無担保・無保証だ。

つまり簡単に言うと、返済不可能となり借金を踏み倒しても、取られる担保も無ければ迷惑をかける保証人もいない。

極端な良い方だが、「開業前と同じ状態」になるだけだ。なので必要以上に借入を怖がる必要はない。むしろ積極的に活用するべきだ。

正確には返済が困難な場合は、条件変更や条件変更型借換保証といった制度も活用できる。

それでも返済不可能になっても代位弁済でも事業は継続できる。制度を知っているにと知らないのとでは天と地ほど違いがあるのだ。

5、お金と時間の関係を知る

さて、ここからが重要なポイントとなってくる。ここからはお金と時間の関係を理解する時間だ。ここまでで歯科技工士の開業にあたっては

- 自己資金ではなく融資を活用する

- 公的融資の活用と特徴(日本政策金融公庫・制度融資)

についてお伝えした。

そしてここからは、その返済方法で利益(キャッシュ・フロー)にとてつもなく大きな差が生じることをお伝えする。

■歯科技工士にとって利益とは

利益とは簡単に言うと、単純に「入り」から「出」を差引いた残りだ。だが、単純に利益と言ってもキャッシュ・フローではない。

何故なら、決算上は売上から経費を差引いた残りが利益となるが、その利益から設備投資費を捻出することとなれば、利益=キャッシュ・フローとはならない。

そのため、キャッシュ・フローをいかに多く生み出すかが強い経営のポイントとなる。どんな理想的なビジネスでもキャッシュが枯渇すると最悪倒産する。

キャッシュは経営資源の王様なのだ。そのため、理想は、

- 利益率を最大化し、

- キャッシュインとキャッシュアウトに大きな差を生じさせ、

- そのサイクルをいかに強く・大きく・早くするか

ということとなる。

そこで、どのようにしてキャッシュ・フローを生み出すのかをお伝えする。ここでは理解しやすいように同じ条件の歯科技工所を例えに比べる。ここを理解するだけでも飛躍的に経営力はアップするのでしっかり理解してほしい。

同じ条件とは、

①同じ売上、同じ経費、同じ利益率

②同じ借入額・負債額

で検証してみる。

5‐1、キャッシュ・フローで歯科技工所は大きな差が生じる

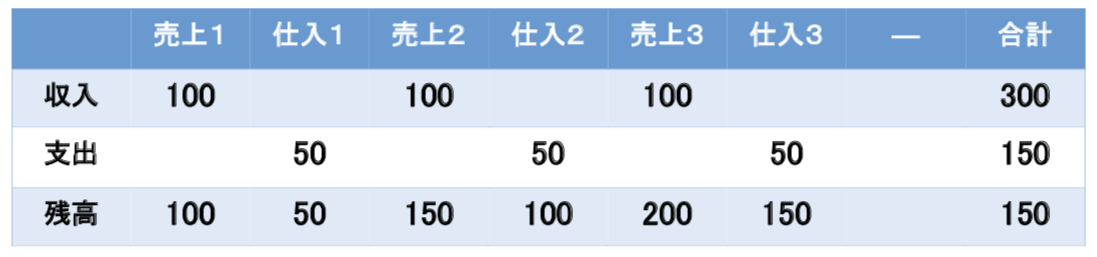

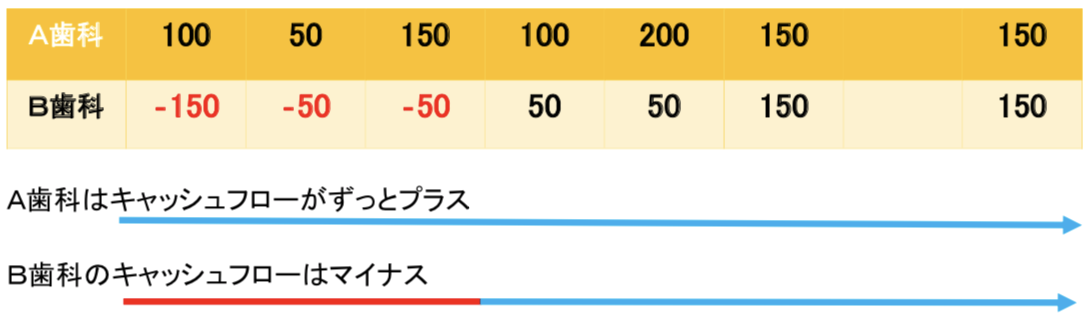

まず、キャッシュ・フローの管理で、歯科医院にどのような違いが生じるかを示す。売上は同じだが、

- A.は資金繰り面で最もよい条件で経営する歯科技工所

- B.は資金繰り面で最低な条件で経営する歯科技工所

2つを比較してみよう。

A歯科技工所

B歯科技工所

比較

比較

A技工所は先に収入があり、材料などを仕入れているので、資金が枯渇することがない。絶対潰れない技工所だ。

一方でB技工所は先に材料を仕入れて在庫を確保している。多くの技工所がB技工所と同じやり方をしている。

あなたは、「現実にはA技工所のような経営は不可能だ。」と考え諦めているだけだ。しっかりと支払いサイクルを見直すことでA技工所の状況に近づけることは間違いない。

5‐2、借入方法や返済方法で技工所の固定費に大きな差が生じる

ここでは、借入を一本化することで月々の返済額を少なくし、キャッシュ・フローを最大化する方法をお伝えする。

なるべく解りやすいように公的制度である「借換保証制度」という公的制度で説明するが、必ずしも「借換保証制度」を活用する必要はない。

現在、返済が順調であれば「借換保証制度」を活用しなくても、金融機関や信用保証協会との交渉で「借換保証制度」以上の好条件での一本化は可能だからだ。

複数の保証付借入金を新たに借換えて一本化することで、月々の返済負担を軽減し、中小・小規模事業者の資金繰りの円滑化をうながす制度。

一本化することで、なぜ返済負担が軽減されるのか?

ピンとこないが、複数の借入先から別々に融資を受けている場合に一本化することで、月々の返済負担が軽減される場合は多い。具体的には簡単にシュミレーションをしてみると理解しやすい。

例えば、総額5000万円の借入金があり、返済しているとする。(単純計算なので、返済期間は5年。金利は考えずに計算する)

[pdf-embedder url=”http://nobiru-shika.com/wp-content/uploads/2017/06/▲借換保証 図.pdf”]

この場合、4年目の月々の返済額の合計は84万円。借入残高は2780万円となっている。

この時点で一本化したとする。その場合の月々の返済額は

2780万円÷5(年)÷12(カ月)=46万円。となる。

このように一本化することにより、月々の返済額が84万円から46万円となり、月々38万円返済が軽減されたこととなる。

また、実際の借換保証の場合は、保証料がかかるが、金利の引き下げや据え置き期間などもあるので、間違いなく大きな負担軽減となる。

対象者

- 保証申込時点において、保証付きの既往借入金の残高がある方

- セーフティネッ ト保証による借換えを利用する場合は、セーフティネット保証∗の 認定を受け適切な事業計画を有している方

本制度のメリット

- 複数の債権を一本化して、経営実態に合わせて返済計画を新たに設定する。

- 借換実施時に、返済開始までの据え置き期間を設けることが可能。

- 経営改善が図られ、審査が通れば新規借入も可能。

※経営力強化保証による借換を行う場合、信用保証料の割引(通常よりも概ね0.2%低い)がある。

また、100%保証の保証付き借入金を同額以内で借り換えるときに、100%保証で借り換えることができる。

保証期間

セーフティネット保証による借換の場合、原則10年以内(据置期間1年以内)

借換保証のまとめ

借換保証は、経営環境の悪化のより、セーフティーネット保証と併せて利用することをいう。

しかし、経営悪化だけでなく、経営が順調に進んでいる方も借入の一本化は検討するべきだ。経営が順調な方は、制度活用をしなくても金融機関との交渉を優位に行える。

5‐3、資金繰りを劇的に改善する

売上げなどが同じ技工所でもキャッシュインとキャッシュアウトの関係や、融資の方法やタイミングを把握することでキャッシュ・フローは全く違う状況となる。

開業時に必要以上に借入しない

歯科技工士が開業時に最大借入額を1本で借入れることは、開業と同時に最大の返済額が長期間決定することとなることはこれまでの説明してきた。

そのため、開業時の借入額は最小限にとどめ、成長にあわせて設備と借入額を計画的に増やしていくことが最も重要なポイントとなる。

おそらく開業時は様々な業者やメーカーが必要以上に設備投資を勧めてくる。何故なら彼らは開業時が一番売りやすく儲かるから勧めてくることを理解しよう。すでに商売は始まっている。

この辺りのテクニックが将来、キャッシュ・フローにとてつもない差を生じさせることは、また別記事で紹介する。お金のことを理解することだ。

事業計画書の共有

また、事業計画書を金融機関と共有することもスムーズな融資の実行へと繋がる。

事業計画としては中長期計画を作成することで、いつ、どのタイミングで、何のために、いくら必要で、どのような効果をもたらすかなどを明確に共有できていれば、間違いなく融資はスムーズに実行される。

目安は3年後がよい。理由は創業3年後の廃業率が70%とも言われていることからだ。多くの場合は融資の際に3年分の確定申告や決算書の提出を求められるのもそういった理由からであろう。

経営が存続しているだけでも評価は高いということだ。

歯科技工士(所)が開業前に絶対に知るべき5ステップ:まとめ

この記事では技術や設備に関しては全く触れていない。技術が大事なことは百も承知だ。設備や営業力が必要なことも知っている。

しかし、それらはもはや当たり前のこととなっている。そして、それらは何よりマーケティングの強みの要素であっても経営のすべてではない。

何故なら、あなたが日本一うまい歯科技工士であっても、そのことを歯医者に知らせなければ仕事には繋がらない。

例え知ったとしても、その歯医者がメリットを感じなければ仕事や利益には繋がらない。言い換えればマーケティング戦略によっては、ヘタクソ技工士が日本一技工士に勝つことは対して難しいことではない。

歯科技工士にとって経営知識は重要

今回はお金と時間の関係を中心に説明した。これは経営知識のほんの一部だ。しかし知っているのと知らないのとでは天と地ほどの差が生じる。

「先ずは技術」や「技術を付けたら大丈夫」、「修行の期間」などと多くの歯科技工士は言う。確かに重要だが、それと同じくらい経営知識を付けることは重要だ。

歯科技工士が長時間労働・低賃金である状況において、「技工バカ」のバカ職人ではいけない。経営知識は就労環境を改善することにも繋がる。雇用の創出にも繋がる。

バカ同士の競争ほど悲惨なことはない。少なくとも今の厳しい状況は技工バカ同士の競争によって創られた部分も大きい。

是非、賢い歯科技工士が増え、歯科技工士の地位向上と業界全体の力を強めるためにも協力し合える歯科技工士が増えることを願っている。

お問合せ・コメントはこちら